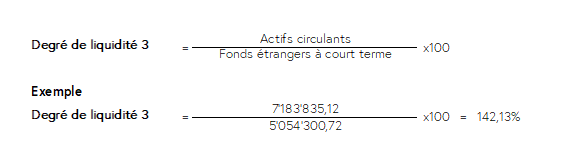

Pour le degré de liquidité 3, les créances à court terme et les stocks sont ajoutés aux liquidités et mis en rapport avec les dettes à court terme. Il devrait se monter au moins à 120 %. S'il est plus bas, il peut y avoir des problèmes de prix ou de ventes. S'il est beaucoup plus élevé, trop de produits pourraient être en stock et bloquer le capital. Si la liquidité du troisième degré était inférieure à 100 %, cela signifierait qu'une partie des actifs immobilisés à long terme aurait été financée à court terme. Cela contrevient à la règle d'or du bilan : les actifs immobilisés à long terme doivent être financés à long terme.

Voir aussi Degré de liquidité 1.

Commentaires

0 commentaire

Cet article n'accepte pas de commentaires.