Avec la mise à jour du 15 décembre 2021, des extensions et améliorations ont été apportées dans les domaines suivants.

Résumé

Vidéo de toutes les nouveautés

Paramètres

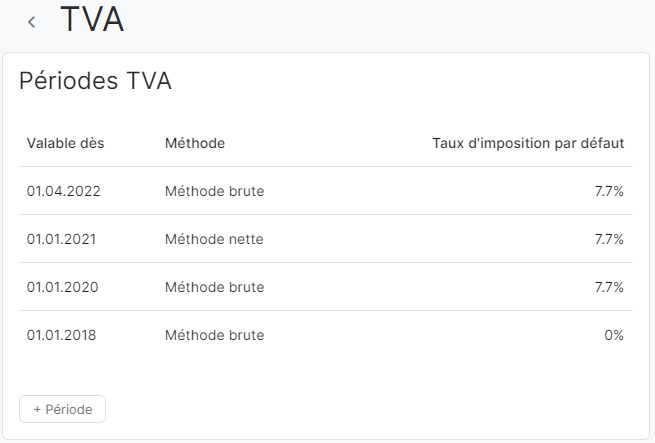

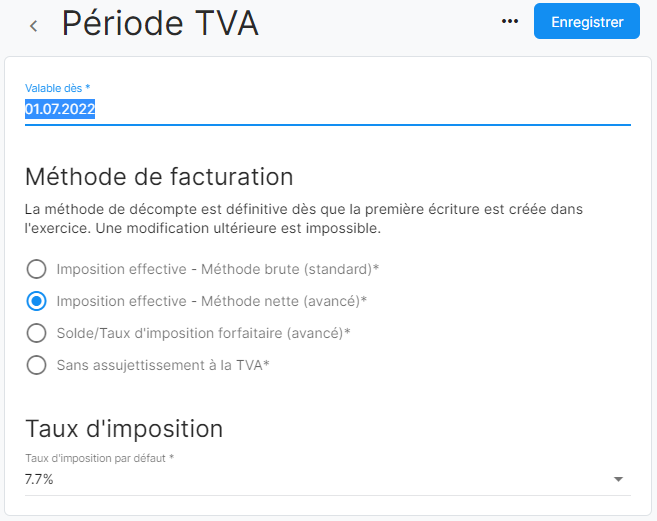

1. Méthode de décompte TVA : changement possible par trimestre

Tableau de bord

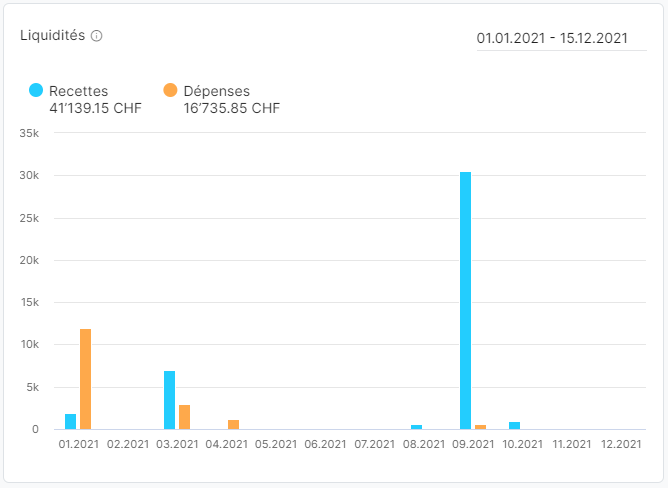

2. Widget : évolution des liquidités

Clients

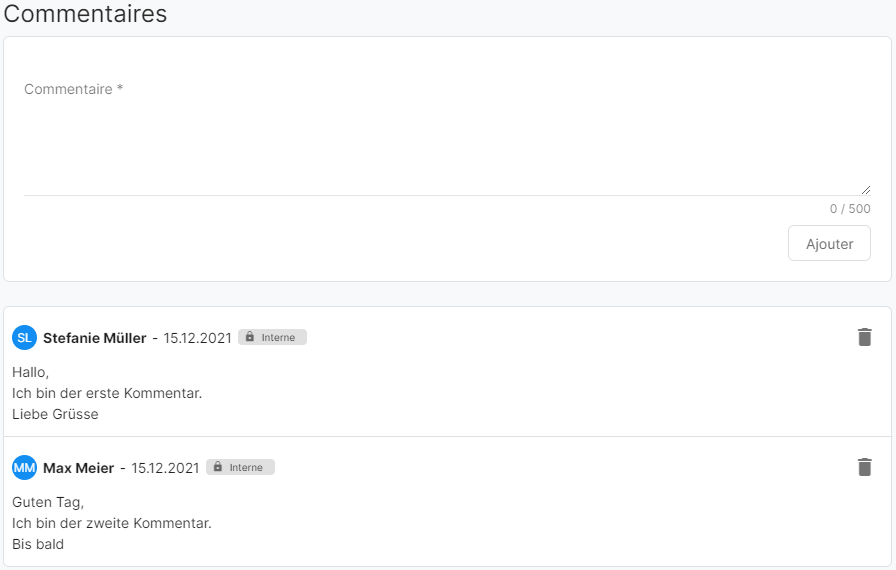

3. Fonction commentaire (interne) : adresses, documents clients & fournisseurs

Comptabilité

5. Extrait de compte : fonction "Exporter tout"

Résumé

Vidéo de toutes les nouveautés

Paramètres

1. Méthode de décompte TVA : changement possible par trimestre

Jusqu'à présent, la méthode de décompte de la TVA ne pouvait être définie que pour un exercice. Un changement était uniquement possible tant qu'aucune écriture n'était créée dans l'exercice concerné.

Il est désormais possible de définir la méthode de décompte de la TVA au début d'un trimestre. Ainsi, la méthode de décompte peut également être changée au cours d'un exercice.

Pré-requis :

- Le changement de méthode est possible uniquement pour, au moins, le trimestre suivant.

- Aucune écriture dont la date de valeur est postérieure au début de la nouvelle période ne doit exister. Exemple : s'il existe déjà des écritures pour le mois d'août, une nouvelle méthode de décompte ne peut être définie qu'à partir d'octobre - et non à partir de juillet.

Tableau de bord

2. Widget: évolution des liquidités

Un widget supplémentaire a été ajouté au tableau de board. Il s'agit de l'évolution des liquidités.

Les chiffres des recettes et des dépenses seront calculés sur la base des écritures des comptes du groupe Liquidités et de la période sélectionnée. Les écritures pour lesquelles les deux comptes (débit / crédit) sont attribués au groupe de comptes "Liquidités" ne seront pas prises en compte.

Clients

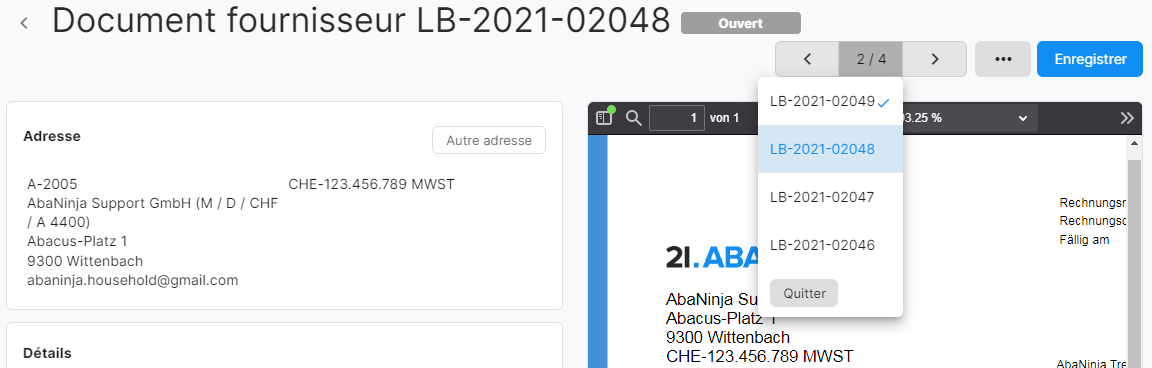

3. Fonction commentaire (interne) : adresses, documents clients & fournisseurs

Une fonction de commentaire interne a été intégrée au niveau des adresses, des documents clients et des documents fournisseurs. Cette fonction permet de saisir plusieurs remarques/notes.

Informations complémentaires :

- Les commentaires ne peuvent être lus que par les utilisateurs/-trices du compte AbaNinja.

- Les commentaires peuvent uniquement être supprimés (par l'auteur ou le propriétaire du compte) et ne peuvent pas être modifiés.

- Le commentaire le plus récent apparaît toujours en premier.

- Aucun éditeur n'est disponible pour la mise en forme.

- Pour les documents clients et fournisseurs, il est possible de saisir des commentaires à partir du statut Brouillon / Ouvert.

Indication :

Cette fonction sera étendue ultérieurement aux commentaires externes (documents clients). Il sera alors possible, par exemple, pour un destinataire de facture de saisir un commentaire au sujet d'une facture dans le portail client et de recevoir une réponse à son commentaire.

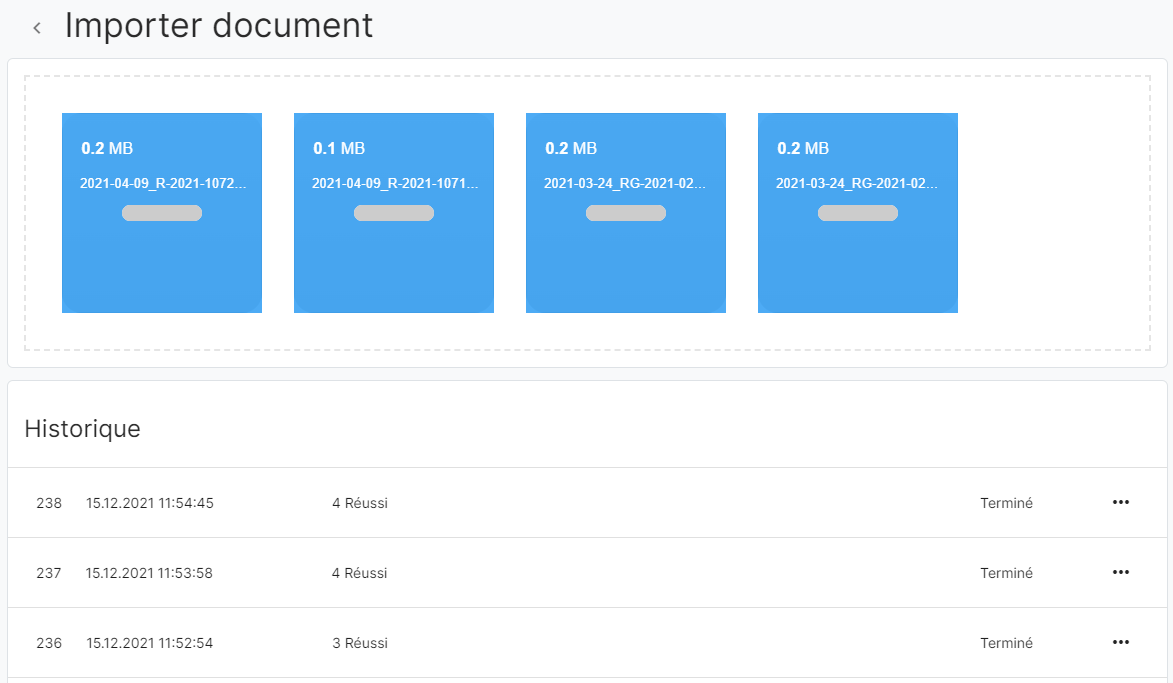

4. Importation en masse

Lors de l'importation de factures fournisseurs ou clients, il est désormais possible d'importer jusqu'à 20 documents simultanément. Cela devrait permettre d'optimiser et d'accélérer le temps de traitement.

Un historique est disponible et permet d'accéder aux documents importés simultanément. En outre, l'historique indique quels documents ont été importés avec succès et si des erreurs sont survenues.

Les documents importés peuvent être traités et validés les uns après les autres grâce au traitement par lots. Pas besoin d'ouvrir chaque document individuellement.

Pré-requis :

- Module complémentaire Comptabilité AVANCÉE ou connexion Abacus (AmID)

Comptabilité

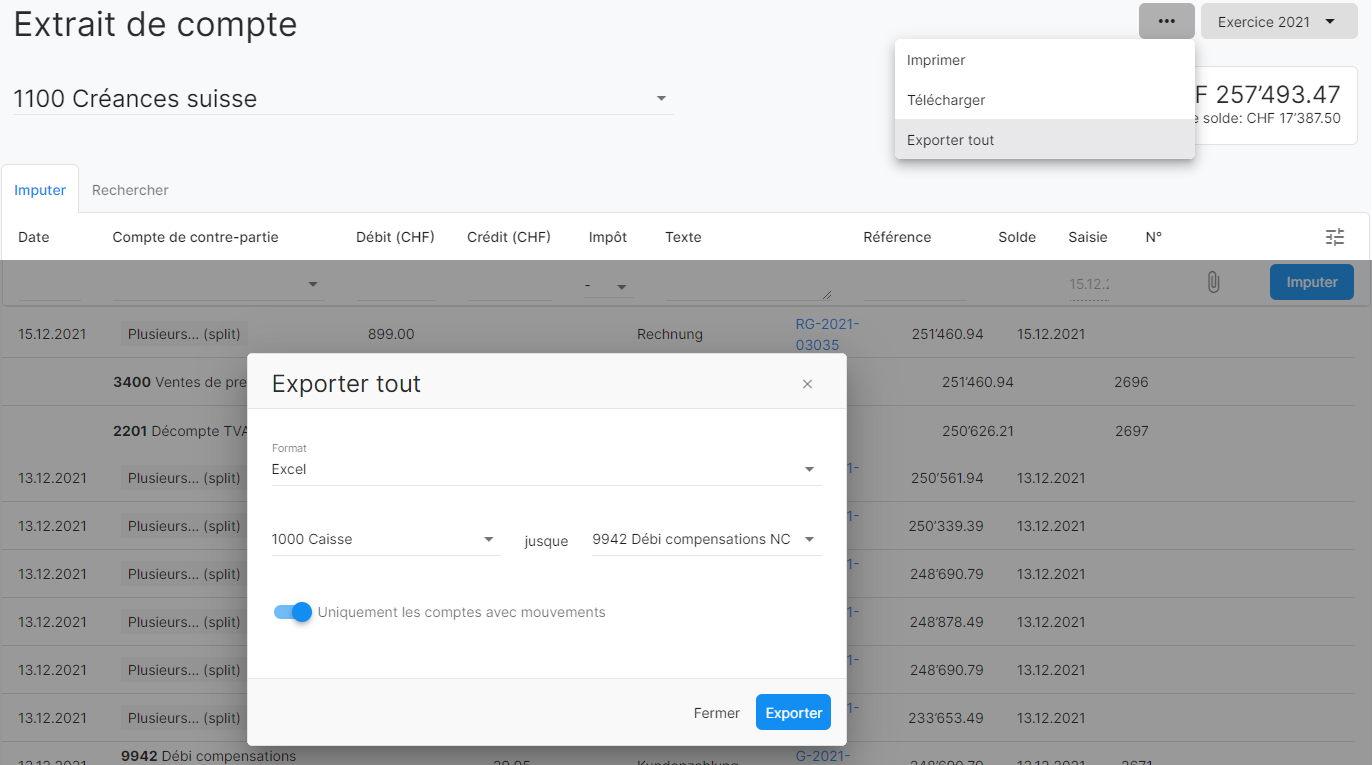

5. Extrait de compte : fonction "Exporter tout"

Il est désormais possible d'exporter plusieurs extraits de compte en même temps.

Vous pouvez sélectionner le format (fichier XLS ou PDF) et la plage de comptes (de/jusqu'à). Vous pouvez également choisir si l'exportation ne doit être effectuée que pour les comptes avec mouvements ou non.

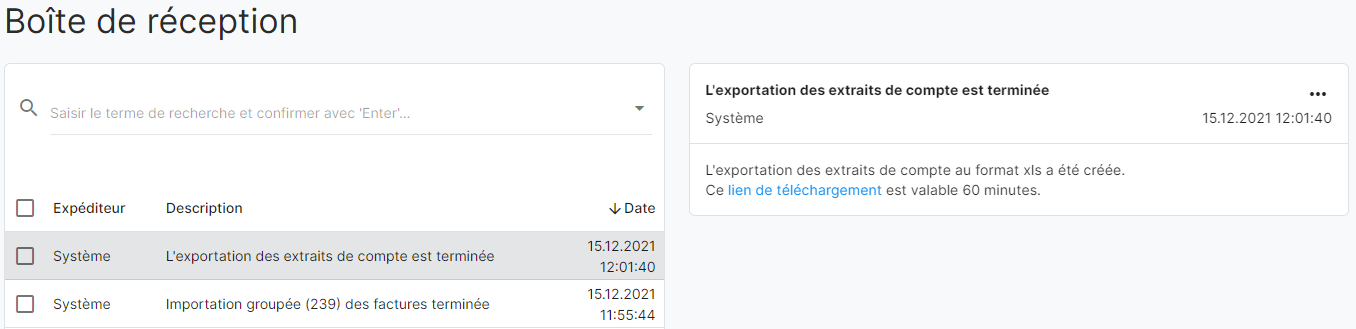

L'exportation est exécutée en arrière-plan. Elle est ensuite disponible pour le téléchargement dans la boîte de réception.

Pré-requis :

- Module complémentaire Comptabilité AVANCÉE ou connexion Abacus (AmID)

Commentaires

0 commentaire

Cet article n'accepte pas de commentaires.